Лекции

ЛЕКЦИЯ 3. УЧЕТ АРЕНДЫ МСФО (IAS) 17

3.1 Понятие аренды. Классификация аренды

Аренда - договор, согласно которому арендодатель передает арендатору в обмен на арендные платежи актив во временное пользование в течение согласованного срока.

Согласно МСФО (IAS) 17 различают два типа аренды: финансовая и операционная. При операционной аренде объекты аренды продолжают учитываться на балансе арендодателя. Арендатор отражает в балансе текущие обязательства по арендным платежам или дебиторскую задолженность, возникшую в результате предварительной оплаты за аренду. Арендные платежи арендатор признает в отчете о прибылях и убытках и прочем совокупном доходе, равномерно распределяя их на весь период аренды, кроме тех случаев, когда предполагается неравномерное поступление арендной платы.

Финансовая аренда - аренда, при которой все риски и вознаграждения, связанные с владением активом, передаются арендатору. Арендатор (лизингополучатель) поддерживает активы в рабочем состоянии, принимает имущество по справедливой стоимости и признает обязательства.

МСФО требует отражения финансовой аренды в финансовой отчетности арендатора как актива и как обязательства. При финансовой аренде арендатор применяет методы начисления амортизации те же, что и для амортизации таких же активов.

3.2 Операционная аренда в финансовой отчетности арендатора и арендодателя

По операционной аренде:

1) актив находится на балансе арендодателя;

2) актив амортизируется арендодателем;

3) налог на имущество платит арендодатель. Аренда земли классифицируется как операционная аренда. Участки и здания при аренде рассматриваются как отдельные элементы аренды. Если предполагается по окончании аренды их передача, то объекты могут классифицироваться как финансовая аренда. Если это инвестиционная недвижимость, то они оцениваются по справедливой стоимости.

При операционной аренде объекты аренды продолжают учитываться на балансе арендодателя. Арендатор отражает в балансе текущие обязательства по арендным платежам или дебиторскую задолженность, возникшую в результате предварительной оплаты за аренду.

Арендные платежи арендатор признает в отчете о прибылях и убытках и прочем совокупном доходе, равномерно распределяя их на весь период аренды, кроме тех случаев, когда предполагается неравномерное поступление арендной платы.

Другие виды поступлений от арендатора, в том числе возмещение расходов на страхование, оплата обслуживания арендуемого имущества и т. д., включаются в доходы того периода, в котором они возникли.

Амортизацию активов, сданных в операционную аренду, начисляет арендодатель.

3.3 Финансовая аренда в финансовой отчетности арендатора и арендодателя: первоначальное признание и оценка, последующая оценка

Финансовая аренда — это аренда, при которой все риски и выгоды, связанные с владением активом, переведены на арендатора.

Критерий признания финансовой аренды:

- договор аренды предусматривает передачу права собственности на актив арендатору в конце срока аренды;

- арендатор имеет право на покупку актива по цене, которая, как ожидается, будет настолько ниже справедливой стоимости на дату реализации этого права, что на дату начала арендных отношений можно обоснованно ожидать реализации этого права;

- срок аренды распространяется на значительную часть срока экономической службы актива даже при отсутствии передачи права собственности (согласно Закону РК «О финансовом лизинге» № 78-II от 5 июля 2000 года О финансовом лизинге (с изменениями и дополнениями по состоянию на 29.10.2015 г). более 75%);

- на дату начала арендных отношений приведенная стоимость минимальных арендных платежей практически равна справедливой стоимости актива, являющегося предметом аренды согласно Закону РК «О финансовом лизинге» № 78-II от 5 июля 2000 года О финансовом лизинге (с изменениями и дополнениями по состоянию на 29.10.2015 г.) дисконтированная стоимость арендных платежей при финансовой аренде должна быть более 90% справедливой стоимости актива);

- сданные в аренду активы имеют такой специализированный характер, что только арендатор может использовать их без значительной модификации.

а также

- при досрочном прекращении аренды арендатором все убытки арендодателя по данной аренде ложатся на арендатора;

- доходы и убытки от колебаний ликвидационной стоимости актива на конец срока аренды получает арендатор;

- арендатор может продлить аренду и арендные платежи могут быть ниже рыночных.

Аренда в финансовой отчетности арендатора

МСФО требует отражения финансовой аренды в финансовой отчетности арендатора как актива и как обязательства. При этом стоимость арендованного имущества и сумма обязательства по финансовой аренде должны быть равны. В течение времени эти суммы будут отличаться друг от друга в связи с тем, что балансовая стоимость арендованного имущества определяется с учетом амортизации, а арендные обязательства будут уменьшаться по мере уплаты арендной платы. При финансовой аренде арендатор применяет методы начисления амортизации те же, что и для амортизации таких же активов. Начисленная сумма амортизации арендуемого имущества списывается на расходы предприятия, в т.ч. часть арендной платы, представляющая собой финансовую плату в виде процентов. Сумма амортизации и сумма погашения арендного обязательства за отчетные периоды не совпадают, следовательно, актив и обязательства по аренде после начала выплаты арендной платы не будут равны между собой, поэтому арендатору необходимо предусмотреть, чтобы сумма амортизации за период аренды погашала обязательства по аренде. Амортизация арендованного актива должна быть начислена в течение более краткого из сроков аренды имущества или его полезной службы. Если право собственности на этот актив перейдет к арендатору, периодом амортизации является срок полезной службы арендованного актива.

Даже если по договору аренды арендатор не приобретает юридических прав собственности на актив, но содержание и финансовая реальность договора соответствуют определениям МСФО (IAS) 17, то в финансовой отчетности такая аренда раскрывается как финансовая аренда. Иначе, экономические ресурсы и величина обязательств организации будут заниженными.

Минимальные арендные платежи по текущей стоимости включают в себя процентную ставку, которая является коэффициентом дисконтирования, подразумеваемым в договоре аренды. Если процентную ставку невозможно определить, то в расчет принимается ставка процента на заемный капитал или процент, установленный банком для кредита.

При финансовой аренде:

1) актив признается в составе активов на баланс арендатора (лизингополучателя;

2) актив амортизируется арендатором (лизингополучателем);

3) если согласно условиям договора актив в конце срока аренды перейдет в собственность арендатора, то актив следует амортизировать в течение срока его полезной службы; если срок аренды меньше срока полезной службы объекта, то амортизация объекта начисляется, исходя из срока аренды;

4) налог на имущество платит арендатор.

Минимальные арендные платежи состоят из двух частей: суммы в погашение финансового обязательства и расходов по вознаграждениям. При расчете дисконтированной стоимости минимальных арендных платежей, учетным фактором дисконтирования является предполагаемая процентная ставка аренды, если ее можно определить; если нет — используется альтернативная процентная ставка, которую должен был бы заплатить арендатор, занимая средства, необходимые для приобретения этого актива.

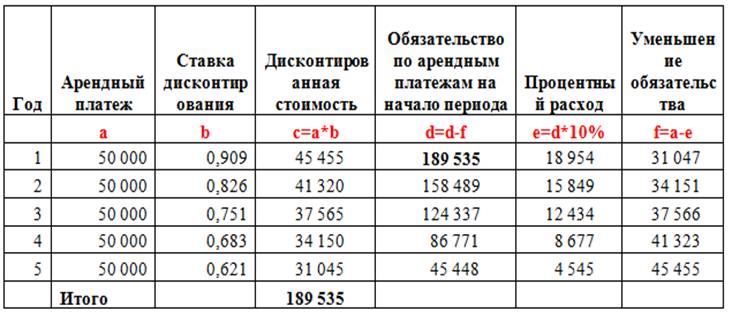

Пример 1. Компания получила оборудование, рыночной стоимостью 210,000 тыс. тенге. 1 января 2015 года на 5 лет по договору финансовой аренды. Процентная ставка по договору равна 10%. Ежегодные арендные платежи равны 50,000 тыс. тенге и должны быть оплачены в конце каждого года.

Учет у лизингополучателя:

Рассчитаем приведенную стоимость лизинговых платежей, используя ставку дисконтирования 10%, см. Таблицу 1. Приведенная стоимость арендных платежей равна 189,535 тыс. тенге, что меньше чем рыночная стоимость оборудования - 210,000 тыс. тенге.

На 1 января 2015 года актив будет отражен по приведенной стоимости арендных платежей:

Дебет счета «Основные средства» 189,535 тыс. тенге.

Кредит счета «Обязательство по лизингу» 189,535 тыс. тенге.

В конце 2015 года в учете будут сделаны следующие проводки:

Начислена амортизация по оборудованию:

Дебет счета «Расходы по амортизации» 37,907 тыс.тенге.

Кредит счета «Накопленная амортизация» 37,907 тыс. тенге.

Начисление расходов по вознаграждениям:

Дебет счета «Расходы по вознаграждениям» 18,954 тыс. тенге

Кредит счета "Вознаграждения к оплате"18,954 тыс. тенге

Арендный платеж:

Дебет счета "Вознаграждения к оплате"18,954 тыс. тенге

Дебет счета «Обязательство по лизингу» 31,047 тыс. тенге.

Кредит счета «Денежные средства» 50,000 тыс. тенге.

То есть в конце 2015 балансовая стоимость актива будет равна 151,628 тыс. тенге. (189,535 тыс. тенге -37,907 тыс. тенге), а балансовая стоимость финансового обязательства по основному долгу - 158, 489 тыс. тенге. (189,535 тыс. тенге -31,047 тыс. тенге).

Таблица 1 - Расчет суммы дисконтированных арендных платежей и процентных расходов

тыс. тенге

Учет у лизингодателя:

Используя тот же пример, на 1 января 2015 года у лизингодателя будут сделаны следующие проводки:

Отражена выручка от лизингового договора в сумме дисконтированных лизинговых платежей:

Дебет «Дебиторская задолженность» 189,535 тыс. тенге.

Кредит «Выручка» 189,535 тыс. тенге.

Учтена себестоимость списания основного средства:

Дебет «Себестоимость» 210,000 тыс. тенге.

Кредит «Основные средства» 210,000 тыс. тенге.

В результате у лизингодателя образуется убыток от выбытия основного средства равный 20,465 тыс. тенге. (210,000 тыс. тенге -189,535 тыс. тенге).

Затем в конце 2015 года лизингодатель отражает процентный доход и уменьшение задолженности аналогично лизингополучателю (см. таблицу 1), то есть доход равный 18,954 тыс.тенге. и уменьшение обязательства на 31,047 тыс. тенге.

Пример 2: объект стоимостью 10 000 тыс. тенге получен в финансовую аренду. Срок аренды - 3 года, процентная ставка – 12%. Рассчитать ежегодные платежи. Применяем таблицу по аннуитету С-2. Находим коэффициент 2,4018

10 000 : 2,4018 = 4163

Таблица 2 – Расчет арендных платежей

тыс. тенге

|

Арендные обязательства на начало |

Расходы по процентам

|

Выплаты (арендные платежи) |

Основное обязательство |

Арендные обязательства на конец |

|

10 000 7 037 3 718 |

10 000 х 12% =1 200 7 037x12% = 844 4 163-3 718 = 445 |

4 163 4 163 4 163 |

2963(4163-1 200) 3319 (4 163-844) 3 718 |

7 037 3 718 0 |

|

|

2 489 |

12 489 |

10 000 |

|

Финансовая плата распределяется по периодам в течение срока аренды таким образом, чтобы сохранялась постоянная процентная ставка на остаток обязательств в каждом периоде.

Сумма финансового платежа и начисленной амортизации актива обычно не равна арендной плате, выплачиваемой за отчетный период, вследствие чего стоимость арендованного актива и стоимость связанного с ним обязательства не будут равны для всех периодов с начала срока аренды.

Пример 3. Финансовый лизинг

1 января 2015 года компания Д взяла в аренду у компании Е оборудование на 6 лет со сроком службы 8 лет. Внутренняя ставка заимствования компании составляет 12%. Арендные платежи составляют 50 000 и уплачиваются 2 января каждого года. Текущая стоимость оборудования согласно бухгалтерским согласно бухгалтерским записям компании Е составляет 375 500. Оборудование должно быть возвращено компании Е после окончания срока аренды. Компания Д использует прямолинейный метод для амортизации оборудования. Фактор чистой приведенной стоимости для арендных платежей на 6 лет под ставку 12% равен 4,11. Напишите проводки для компании Д за 2015 и 2016 гг.

Решение - 2015

Расчет дисконтированной стоимости арендных платежей:

PVA (6, 12%) = 4.11 х 50000 = 205500

|

Корреспонденция счетов |

Сумма |

|

Оприходовано оборудование (по дисконтированной стоимости) |

|

|

Дебет счета "Основные средства" |

205500 |

|

Кредит счета "Финансовое обязательство" |

205500 |

|

Начислено вознаграждение: |

|

|

Дебет счета "Расходы по вознаграждениям" |

24660 |

|

Кредит счета "Вознаграждение к оплате" (205500 х 12% = 24660) |

24660 |

|

Оплачено вознаграждение: |

|

|

Дебет счета "Финансовое обязательство" |

25340 |

|

Дебет счета "Вознаграждение к оплате" |

24660 |

|

Кредит счета "Денежные средства" |

50000 |

|

Амортизация: |

|

|

Дебет счета "Расходы по амортизации" (205500/6) |

34250 |

|

Кредит счета "Накопленная амортизация" |

34250 |

Аренда в финансовой отчетности арендодателя

Для арендодателя передача актива в финансовую аренду означает передачу рисков и экономических выгод арендатору. В связи с этим в отчете о финансовом положении арендодателя дебиторская задолженность по арендным платежам отражается соответствующей чистой инвестицией в аренду. Согласно МСФО, чистые инвестиции в аренду представляют собой валовые инвестиции в аренду за вычетом полученного финансового дохода. Валовые инвестиции в аренду равны сумме минимальных арендных платежей (с точки зрения арендодателя) и причитающейся ему негарантированной ликвидационной стоимости арендуемого актива.

3.4 Обратная финансовая аренда

Продажи с обратной арендой подразумевают продажу актива с его последующей обратной арендой продавцу. Порядок учета такой операции зависит от типа аренды.

Если это финансовая аренда, то превышение выручки от продаж над балансовой стоимостью не отражается немедленно как доход продавца, а переносится и амортизируется в течение срока аренды.

Если это операционная аренда, то превышение/снижение выручки от продаж над балансовой стоимостью признается немедленно, т.е.:

- цена продажи равна справедливой стоимости - прибыль/убыток признаются немедленно;

- цена продажи меньше справедливой стоимости - прибыль/убыток признаются немедленно, кроме случая, когда убыток компенсируется будущими арендными платежами по стоимости ниже рыночной и списывается пропорционально арендным платежам в течение срока использования актива;

- цена продажи больше справедливой стоимости – превышение включается в доходы в течение срока использования актива.

В операционной аренде на момент продажи с обратной арендой справедливая стоимость меньше балансовой стоимости актива - разница признается немедленно убытком.

Особенности финансовой и операционной аренды

|

|

Арендатор |

Арендодатель |

|

Финансовая аренда |

В начале срока аренды арендатор отражает в отчете о финансовом положении аренду как актив (арендуемое имущество) и обязательство (обязательство по аренде) в оценке по справедливой стоимости или по текущей стоимости минимальных арендных платежей, если она меньше справедливой стоимости Любые прямые первоначаль-ные затраты, связанные с зак-лючением договора аренды, включаются в стоимость арендуемого актива. В течение периода аренды по арендуемому имуществу начисляется амортизация. Арендные платежи состоят из суммы уменьшения обязательств по аренде и финансовых расходов. Финансовые расходы распределяются по отчетным периодам в течение срока аренды. Для определения степени обесценения арендованного актива применяется МСФО 36. |

В начале срока аренды арендодатель списывает стоимость сданного в аренду имущества и признает в составе активов дебиторскую задолженность арендатора в сумме, равной чистым инвестициям в аренду Первоначальные прямые затраты, связанные с заключением договора аренды, признаются сразу как расходы периода или распределяются на несколько периодов (в зависимости от принципа соотнесения затрат и выручки). В течение срока аренды дебиторская задолженность по финансовой аренде отражается арендодателем в сумме основной суммы долга с учетом начисленных процентов (финансового дохода) за минусом полученной оплаты от арендаторов. |

|

Операционная аренда |

Арендные платежи учитываются и признаются в отчете о прибылях и убытках и прочем совокупном доходе в качестве расходов в течение срока аренды по мере их возникновения. |

Активы, переданные в аренду, остаются в отчете о финансовом положении арендодателя, в течение периода аренды по ним начисляется амортизация. Первоначальные прямые затраты, связанные с заключением договора аренды, признаются сразу как расходы периода или распределяются на несколько периодов. Доход арендодателя признается равномерно в течение срока аренды. |

Вопросы для самоконтроля

1. Раскройте понятие и виды аренды?

2. Каковы условия финансовой аренды?

3. Охарактеризуйте особенности учета финансовой аренды ?

4. Каковы различия в учете по операционной аренде?